Wall Street, Dezember 2022. Portfoliomanager starren still auf ihre Bildschirme und zählen Verluste. US-Staatsschulden – traditionell der sicherste Teil eines Portfolios – haben gerade das schlechteste Jahr der modernen Geschichte erlebt. Der Bloomberg U.S. Treasury Index schloss bei rund –12,5 %, während die Renditen 10-jähriger Anleihen im Jahresverlauf deutlich anzogen.

Und Gold? Es war nicht spektakulär – aber es wirkte als Stoßdämpfer in einem Jahr, in dem Aktien und Anleihen gleichzeitig fielen.

In diesem Artikel vergleichen wir Gold und 10-jährige US-Staatsanleihen von 1971 (Ende der Dollar-Konvertibilität in Gold) bis 2026. Doch jenseits der Zahlen betrachten wir auch die realen wirtschaftlichen Geschichten dahinter – wie Inflation, Zinsen und geopolitische Schocks die Ergebnisse für Sparer, Unternehmen und Regierungen geprägt haben.

In den letzten Jahren beobachten wir wieder etwas Interessantes:

Die Logik des Sparens konvergiert – ein Teil des „Cash“ liegt in Anleihen, und ein Teil liegt in Gold.

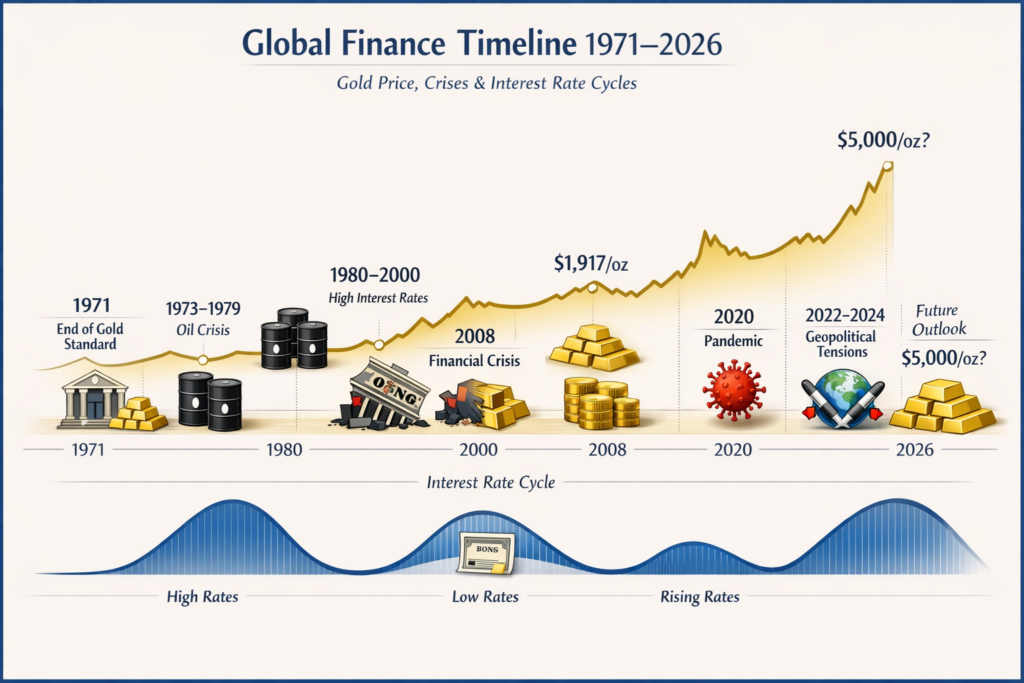

Warum 1971 wichtig ist

Im August 1971 schloss US-Präsident Richard Nixon das „Goldfenster“ und beendete damit die Konvertibilität von Dollar in Gold.

- Dieses Ereignis beendete faktisch das Bretton-Woods-System und markierte den Beginn der modernen Fiatgeld-Ära, in der:

- Goldpreise an den globalen Märkten frei schwanken

- Zinsen durch Marktkräfte bestimmt werden

- Ab diesem Zeitpunkt können wir das Marktverhalten von Goldpreisen und Renditen von Staatsanleihen direkt vergleichen.

Fünf Zinsregime – und wie sich Gold und Anleihen verhielten

Regime A: 1971–1980 – Inflation und Gold als Flucht aus dem System

Die 1970er-Jahre waren geprägt von hoher Inflation und Ölpreisschocks (1973 und 1979).

- In dieser Phase:

- stiegen die Renditen 10-jähriger Anleihen stetig

- waren reale Anleiherenditen oft negativ

- erlebte Gold einen der größten Bullenmärkte der Geschichte

- Im Januar 1980 erreichte Gold etwa 850 $ pro Unze.

Die ökonomische Logik war einfach:

Wenn die realen Zinsen fallen, sinken die Opportunitätskosten des Goldhaltens.

Kaufen Sie kein einziges Gramm Gold oder Silber, bevor Sie diese wertvollen Informationen gelesen haben.

- Wussten Sie, dass Sie bis zu 59 % mehr als den Marktpreis für Gold zahlen können?

- Wie können Sie den Preis für Gold und Silber erheblich senken?

- Sie können bis zu + 1/3 mehr Edelmetalle für Ihre Ersparnisse erhalten!

- Physisches Anlagegold und -silber höchster Qualität. Good Delivery.

BONUS! Extrem steuereffizient: Sie zahlen absolut keine Steuern!

Geben Sie jetzt Ihren Namen und Ihre E-Mail-Adresse ein, um kostenlos teilzunehmen.

Regime B: 1981–2000 – Volcker, Disinflation und der große Anleihe-Bullenmarkt

Anfang der 1980er erreichten die Renditen 10-jähriger US-Staatsanleihen zweistellige Werte und gipfelten bei knapp 15 %.

Darauf folgte ein 40-jähriger struktureller Rückgang der Zinsen.

- Diese Phase wurde zu einem der größten Anleihemärkte überhaupt:

- hohe Kupons sorgten für starke laufende Erträge

- fallende Renditen führten zu hohen Kursgewinnen

Gold hingegen stagnierte über lange Strecken, während Anleihen zu einer zuverlässigen langfristigen Sparmaschine wurden.

Regime C: 2001–2011 – Dotcom-Crash, 9/11 und die globale Finanzkrise

Nach dem Platzen der Dotcom-Blase und der Finanzkrise 2008 reagierten die Zentralbanken mit:

- aggressiven Zinssenkungen

- quantitativer Lockerung (QE)

In dieser Ära wurde Gold zu einer globalen Absicherung gegen systemische Finanzrisiken.

Bis 2011 hatte Gold seinen vorherigen nominalen Rekord von 1980 übertroffen.

In diesem Jahrzehnt übertraf Gold 10-jährige US-Staatsanleihen deutlich.

Bild: Krisen wie COVID-19 führen oft zu Marktpanik und monetärer Expansion und stärken damit die Rolle von Gold als Absicherung gegen Inflation.

Regime D: 2012–2019 – Niedrige Zinsen und relative Stabilität

Nach 2012 korrigierten die Goldpreise, während Anleihen weiterhin stetige Gesamtrenditen lieferten.

Die realen Renditen blieben niedrig oder negativ, was beide Anlageklassen stützte.

Allerdings verlief die Phase relativ ruhig, mit keinem dramatischen Performance-Unterschied zwischen Gold und Anleihen.

Regime E: 2020–2026 – Pandemie, Lieferketten-Schocks und geopolitische Fragmentierung

Die Pandemie drückte die Renditen 10-jähriger Anleihen 2020 auf historische Tiefs nahe 0,5 %.

- Dann kam eine dramatische Kehrtwende:

- 2022–2023 stiegen die Renditen stark an

- Anleiheindizes verzeichneten historische Rückgänge

Gleichzeitig setzte Gold weiterhin neue Rekorde.

Bis 2026 hatte Gold die Marke von 3.000 $ pro Unze überschritten, und in einigen Märkten näherten sich die Preise kurzzeitig 3.500 $ pro Unze.

- Die Treiber dieses Zyklus waren einzigartig:

- starke Zentralbanknachfrage nach Gold

- geopolitische Risikoprämien

- wachsende Unsicherheit rund um das globale Währungssystem

Bild: Im Gegensatz zu Papiergeld bietet physisches Gold greifbare Sicherheit und dient als bewährte Absicherung gegen Inflation und wirtschaftliche Unsicherheit.

Treibt ein Rückgang der realen Zinsen Gold noch immer?

Traditionell ist Gold negativ mit realen Zinsen (TIPS-Renditen) korreliert.

Wenn reale Renditen sinken, wird Gold attraktiver, weil es keine Zinsen abwirft.

Allerdings haben die letzten Jahre diese Regel infrage gestellt.

Trotz realer Renditen von über 2 % stieg Gold weiter.

Der Grund:

Zentralbankkäufe und geopolitische Unsicherheit erzeugten eine Nachfrage jenseits traditioneller Makromodelle.

Fazit: Reale Zinsen sind weiterhin wichtig – aber sie sind nicht mehr der einzige Treiber des Goldpreises.

Was Langfristdaten zeigen

- Mehrere Langfrist-Datensätze veranschaulichen diese Beziehung:

- Die World Gold Council Goldhub-Datenbank zeigt, dass Gold seit 1971 solide nominale Renditen erzielt hat – allerdings bei hoher Volatilität.

- Aswath Damodarans historischer Anleihe-Datensatz zeigt, wie stark Anleiherenditen vom Rückgang der Renditen nach 1981 profitierten.

- Der Bond-Crash 2022 veränderte die Wahrnehmung von Anleihen als ultimativ sicherem Vermögenswert erheblich.

Dieser Wandel hat das Interesse an Gold als Portfoliodiversifikator neu belebt.

Drei Sparer-Geschichten: Unterschiedliche Zyklen erleben

Der Sparer der späten 1970er (1977–1985)

Ein Sparer, der 1977 10-jährige US-Staatsanleihen kaufte, sah, wie die Inflation den realen Wert der Kupons aushöhlte, während die Anleihekurse fielen.

Ein Nachbar mit Gold erlebte dagegen bis 1980 explosive Gewinne, gefolgt von einer scharfen Korrektur.

Lehre: Gold entwickelt sich in Inflationsschocks extrem gut – aber die Volatilität ist hoch.

Die Volcker-Ära – Sparer (1982–2000)

Ein junges Paar, das Mitte der 1980er Anleihen kaufte, erlebte eines der besten Anleihe-Jahrzehnte überhaupt.

Hohe Kupons in Kombination mit fallenden Renditen sorgten für starke Gesamtrenditen.

Gold stagnierte in derselben Zeit größtenteils.

GOLDKAUF. Kostenlose Informationen. Sie können bis zu 1/3 mehr Edelmetalle erhalten!

- Wie können Sie Gold und Silber zur Geldanlage kaufen?

- Viel günstiger.

- Wir zeigen Ihnen, wie Sie Verkaufsprovisionen reduzieren können.

- Höchste Qualität. 999/1000. Good Delivery.

Informationen, die Gold wert sind. Völlig kostenlos

Es lohnt sich nicht, auch nur ein Gramm zu kaufen, bevor Sie diese Informationen haben.

Geben Sie jetzt Ihren Namen und Ihre E-Mail-Adresse ein, um kostenlos teilzunehmen.

Der Investor nach 2008

- Ein Unternehmer, der nach der Finanzkrise 2008 Gold kaufte:

- freute sich bis 2011 über starke Gewinne

- erlebte um 2013 Enttäuschung

- sah dann zwischen 2020 und 2026 erneut stark steigende Preise

Anleihen florierten derweil bis 2020, erlebten aber 2022 einen historischen Einbruch.

Warum Anleihen manchmal Gold schlagen (und umgekehrt)

- Anleihen schneiden besser ab, wenn:

- die Zinsen hoch sind oder fallen

- die Inflation stabil ist

- die Kuponerträge erheblich sind

Beispiel: 1981–2000

- Gold schneidet besser ab, wenn:

- die realen Zinsen niedrig oder negativ sind

- die Inflation hoch ist

- systemische Risiken zunehmen

- Zentralbanken Gold akkumulieren

Beispiele: 1970er, 2001–2011, 2024–2026

Wichtige Wendepunkte

- Mehrere Momente haben die Beziehung zwischen Gold und Anleihen neu geprägt:

- 1981: Renditen 10-jähriger Anleihen erreichen ihren Höhepunkt bei knapp 15 %

- 2008–2011: Gold wird zur globalen Krisenabsicherung

- 2020: Renditen fallen auf historische Tiefs nahe 0,5 %

- 2022: schlechtestes Jahr aller Zeiten für US-Staatsanleihen

- 2024–2026: Gold steigt trotz positiver realer Renditen

Renditen sind nicht alles: Cashflow vs. Versicherung

- Eine 10-jährige Anleihe bietet Kuponerträge und ein Fälligkeitsdatum.

Gold hingegen zahlt keine Zinsen, trägt aber kein Kontrahentenrisiko.

In stabilen Wirtschaftsphasen kann das wie ein Nachteil wirken.

In Krisen wird es jedoch zu einer starken Form finanzieller Versicherung.

Deshalb beschreiben Analysten Gold oft als Stoßdämpfer im Portfolio.

Die Korrelation verändert sich

Über Jahrzehnte zeigte Gold eine geringe oder negative Korrelation mit Aktien und realen Zinsen.

Allerdings hat 2023–2026 dieses Muster infrage gestellt.

Großvolumige Zentralbankkäufe sind zu einem dominierenden Faktor am Goldmarkt geworden.

Modelle, die Gold zwischen 2010 und 2020 gut erklärten, erfassen heute nur noch einen Teil des Gesamtbildes.

Was wären 10.000 $ geworden?

Statt sich auf kleine prozentuale Unterschiede zu konzentrieren, hilft es, in Regimen zu denken.

- Der Kauf 10-jähriger US-Staatsanleihen im Jahr 1982 und das Halten über ein Jahrzehnt schlug Gold mit hoher Wahrscheinlichkeit.

- Der Kauf von Gold im Jahr 2001 und das Halten bis 2011 übertraf Anleihen.

- Anleihen im Sommer 2020 bei Renditen nahe 0,5 % zu kaufen, war während des Bond-Crashs 2022 schmerzhaft.

In dieser Phase wirkte Gold in diversifizierten Portfolios stabilisierend.

Der mögliche Regimewechsel am Anleihemarkt

Viele Analysten argumentieren inzwischen, dass Gold nicht mehr primär von Inflationsnarrativen getrieben wird.

- Stattdessen spiegelt das Metall zunehmend wider:

- fiskalische Sorgen

- geopolitische Fragmentierung

- Zentralbank-Akkumulation

Wenn die traditionelle Beziehung vollständig zurückkehrte, würden reale Renditen über 2 % normalerweise Druck auf den Goldpreis ausüben.

Derzeit deuten die Daten auf eine komplexere Marktdynamik hin.

Wie Gold und Anleihen in ein Portfolio passen

- Konservative Anleger

- Anleihe-Leiter als Kern des Portfolios

- 5–10 % Goldanteil als Krisenschutz

- Langfristige Sparer

- Kombination aus TIPS (Realrendite) und Gold (System-Absicherung)

- Taktische Anleger

- Gold beeinflusst durch Geopolitik und Zentralbanknachfrage

- Anleihen beeinflusst durch Inflationserwartungen und Fiskalpolitik

Dieser Artikel beschreibt allgemeine Konzepte und stellt keine Anlageberatung dar.

Warum 2022 nicht das Ende der Anleihen war

Auch wenn 2022 historisch schlecht für Anleihen war, verbessern höhere Renditen oft die langfristigen Renditeerwartungen.

- Analysten diskutierten in 2024–2026 zunehmend die „Rückkehr der Anleihen“, allerdings mit mehreren Risiken:

- fiskalische Unsicherheit in den USA

- sinkende Auslandsnachfrage nach US-Staatsanleihen

- anhaltende Inflationsschocks

Das bedeutet wahrscheinlich mehr Volatilität in den kommenden Jahren.

Die wichtigste Erkenntnis

- Blickt man auf das letzte halbe Jahrhundert:

- 1970er: Gold > Anleihen

- 1981–2000: Anleihen > Gold

- 2001–2011: Gold > Anleihen

- 2012–2019: beide entwickelten sich gut

- 2020–2026: Anleihen litten 2022, während Gold neue Höchststände erreichte

Die robustesten Portfolios entscheiden sich daher nicht für das eine und gegen das andere.

Stattdessen kombinieren sie beides:

Anleihen für Ertrag und Stabilität – Gold als Schutz vor systemischem Risiko.

Möge Fortuna mit Ihnen sein

Möge Fortuna mit Ihnen sein

FAQ

Gold erreichte im Januar 1980 mit rund 850 $ pro Unze seinen Höchststand – in einer Phase hoher Inflation, geopolitischer Spannungen und sinkenden Vertrauens in Fiatwährungen.

Weil die Renditen extrem hoch starteten (rund 15 %) und dann über Jahrzehnte fielen – was sowohl Kuponerträge als auch Kursgewinne brachte.

Ja. Für den Bloomberg U.S. Treasury Index war 2022 das schlechteste Jahr, seit die moderne Indexerfassung begonnen hat.

Oft – aber nicht immer. Zwischen 2023 und 2026 stieg Gold trotz positiver realer Renditen weiter, aufgrund starker Zentralbanknachfrage und geopolitischer Unsicherheit.

Die World Gold Council Goldhub-Datenbank bietet interaktive Charts zu historischen Goldrenditen.

Auf FRED (Federal Reserve Economic Data) über die Datensätze DGS10 und DFII10.